家づくりを始めるにあたり、正しい総予算を決められているでしょうか?

妻である皆さんからよく聞かれるのは、

夫1人だとなかなか思った金額も借りられないため、なかなか総予算も出せずにいる、

または、

今のアパートマンションの家賃に少しだけ足した金額くらいなら月々支払えるという面から総予算を出している方、様々です。

高くても希望のハウスメーカーでこだわりのお家を建てたいという夢を叶えたい方は、収入合算という方法があります。

私たち共働き妻にはなかなかハードルが高そうにも思いますが、条件次第では優位なシステムです。

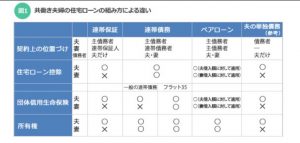

住宅ローンを組む際、夫婦で収入合算して借り入れをすれば背伸びした金額の住宅を購入することもできるため検討するのが連帯保証、連帯債務です。しかし妻にとっては不測の事態が最大の関心事だと思います。夫が死亡した場合などの残債はどうなるのかが不安な方が多い中、連帯債務とペアローンの違いや残債を保証する団体生命保険の加入の可否なども下図でわかりやすく説明しています。

連帯保証や連帯債務人になると、夫に万一のことがあったらローンが支払えなくなるのか不安

そのために団体生命保険があります。

一般的な住宅ローンの借り入れを金融機関で夫が1人で組んだ場合、夫が万一死亡した場合は、残された家族が住宅ローンを支払いながら生きていかなくても済むのが団体生命保険です。

夫が死亡、高度障害の場合は残額を0円にしますという保険のことを言います。

各金融機関では、こちらに加入できる健康な方に対してのみ住宅ローンを提供します。(フラット35は別)

団信には過去5年以内(3年以内など各銀行により基準は異なります)に疾病などがあった場合は加入できないことも多く、家選びの前にまず金融機関などで借入れを予定している場合は団体生命保険については説明を受け、借入れの事前審査とは別に保証協会があらかじめ審査してくれる銀行と相談してから安心して家づくりに臨むことを強くお勧めします。

銀行の住宅ローン団信の保険料は金利に含まれているため、実費で支払うことはありません。(フラット35は残債に応じて毎年支払いが必要です)

夫が減給、リストラ… ローン支払いができなくなった時はどうなる?

妻が連帯保証人となる場合は、夫が主債務者となりますが、保証人という形で支払いの責任をもつことになります。『保証人』という言葉自体に抵抗があると思う方は多いと思います。

なにをどう保証するのかというと、夫の収入の減少などによって今まで支払っていたローンが支払えなくなったら妻が何とか支払って下さいというのが保証人であり、妻も債務についての責任は免れませんが、夫の死亡時にはもちろん団信の保険料が適用されるため妻は残債を支払う必要はないというわけです。

つまり、元気に生きているうちはローンの支払いは夫婦で何とかして下さい、というのが連帯保証で、連帯債務は夫婦それぞれにローン全額について『支払い義務』があるのですよ、という部分に違いがあります。

連帯債務は2人で1つのローンを組むやり方。ローンを組んだ夫を保証しますとの違いはなかなかわかりにくいかもしれませんが、夫が支払えなくなっても、ローン全体の債務を負わないとなりません。

夫が亡くなった… 妻である私たちは住宅ローン支払いはしなければならない?

連帯債務の場合も保証人と同様に夫が死亡した場合は住宅ローンは無くなります。

そうなんです。『連帯』と聞いただけでハンコを押したらずっとローンがつきまとうというイメージが強いと思いますが、残債は0円に無くなるのです。

ただしこれはあくまでも夫が亡くなったり高度障害の場合のみで、『私たち妻が亡くなっても全くローンは減りません。』

妻が亡くなっても住宅ローンは減らない… 夫に負担がのしかからないためのペアローン

つまり妻側からその家庭単位で考えると、ローンは0か100か、なわけです。

これがペアローンとの違いです。

ペアローンは夫婦2人ともが独立した債務者となり、同時に双方の保証人となります。どちらかの収入が減ったら所有権の持分に関わらず代わりに払って下さい、となるわけですが、どちらかが亡くなった場合については持分に応じた分の債務についてのみ団信が発動しますので、『残されたのが妻であっても債務は0円にはならず必ず残ります。』

保証人、連帯債務は夫に万一のことがあれば安心ではありますが、『ベアローンは自分の責任は残ります』ので理解して選ぶ必要があります。

団信に加入できるのは誰?妻は銀行のローンでは団信に加入できない

一家を支えているのは夫だけではなく、妻が縁の下の力持ちになっているからですよね。

双方一本ずつのペアローンは別として、保証人、連帯債務どちらも夫の支払いを妻が保証する立場になるのにもかかわらず、あくまでも主債務者は夫ということになるので実は団信に入れるのは夫だけ。『金融機関の住宅ローンでは』妻は団信には加入できません。

ここが最大のポイントです。

妻が団信には入れさえすれば、夫ではなく、仮に私たち妻に何かあっても共働きで働くお給料を足してローン支払いに充てていた夫や子供たちにも心配は及ばないのに…と思う方が多いと思います。残された子供の生活が心配になることでしょう。

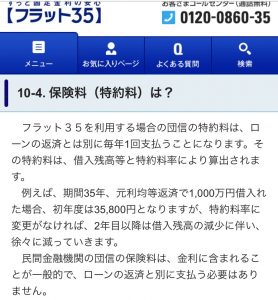

ここまでは万一の時のことについて強調しすぎましたが、前述で『金融機関の住宅ローンでは』と書いたのはフラット35の住宅ローンであれば、連帯保証は不可ですが、連帯債務の場合のみ団信に加入することができるのです。

これならひとまずは安心ですが、フラット35の場合は団信の保険料はその年のローン残額に対して毎年かかります。

2人分毎年団信の特約保険料を支払うのはとてもお金がかかりますから、無理に団信ばかりにとらわれず、妻が保証人となり、万一の際には保険会社の生命保険で補うという風にするやり方も有効です。

保険料の比較はフラットの借入金額についても変わります(下図参照)

生命保険の掛け金をいくらに設定するかにもよりますが、掛け捨てならば安めですし、定期保険は10.年満期も多いので、残債よりかけ過ぎてしまう歳も生まれることもありますから、掛け金の見直しがきちんとできるかどうかや、同じ金額でも貯蓄タイプにするなどにできればなお良いかもしれません。

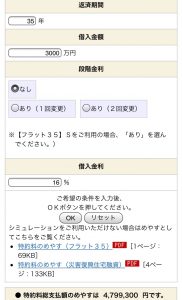

フラット35の団信支払いシュミレーションでびっくり… 一体いくらかかるのか?

フラット35では団信の特約保険料趣味レーションができますので、35年間の総支払額を計算して利息とともにいくらの保険料を支払うのかを確かめて下さい。

下のシュミレーションでは、フラット35で3000万円を1.6%で夫婦両方が団信に加入した場合を例にしました。

なんと、480万円も保険料がかかります。

20年目までの毎年の支払額は、

フラット35は銀行の変動金利に比べれば固定のメリットがあるとは言えまだまだ高い…。

金利分に団信保険料もかかるとなると総支払額はとても高くなります。

ここではまず妻の立場であれば、連帯保証は団信不可、連帯債務はフラットなら団信加入可能、ペアローンなら双方に安い金利の金融機関でも加入可ということだけ抑えていただき、どれを選択するかを考えながら次の持分について知り、合わせて判断していきましょう。

持分て何? 妻は持たないといけないの?

子供の成長期はお金もかかりますが、夫は何とか努力して支払わないとせっかく建てたマイホームが差し押さえなどの事態になります。

連帯債務はそれぞれの収入を合算して借入するため債務全体の責任を負うローンですから、借入額に応じて所有権の持分を持ち、登記をすることになります。(連帯保証人は持分を持ちません)

これは通常、それぞれの借入の割合により決まります。(自分の口座のお金を頭金にした場合も持分に含みますので、ここでいう連帯保証、連帯債務人にならない場合もにおいても持分は登記できます。持分は贈与税の対象となるのであらかじめ確認が必要です。)

夫と離婚したら住宅ローンはどう分けることなる?

仮に離婚した場合はどうでしょう。

どちらが残債を払うのかも双方で問題になるかもしれませんが、別居は妻の方が実家に帰るなどして家をあけることになることも多いでしょう。長年一緒に協力して家計をやりくりし、共働きで仕事もしながら育児もしていた妻にとってみれば、連帯債務で住宅ローンを支払ってきたのに、別居や離婚調停中などに相手が勝手に家を売却しないためにも持分は有効に働きますが、妻の方々の中にはどうにか夫だけの単独債務にすることで、離婚した場合のイザコザがない方がいいとおっしゃる方もいます。

家は夫に渡すことになったとしても、ローンを支払うのは夫なので、子供の養育費以外のお金の問題は無いようにスッキリしたいというスタンスの方は、なるべく保証からはずれ、収入合算しなくても何とか夫1人で希望借入金額まで借りられるように伸ばせる金融機関を選ばなくてはなりません。

妻が少しでも持分を持っていると夫は勝手には家を売却できません。

債務の役割を担ってきただけに、自宅を簡単には手放せないという方には、やはり持分を持つための自己資金投入か、連帯債務、ペアローンが必要となります。

仮にスムーズに売却できて、利益は持分で分けようとしても、建物は年々価値が下がり、5年が経つと半額の評価とも言われていますので、おおかた売却できでも損が多くローンの支払いは残ります。

妻の立場も考えも様々。

こういったケースの中で1番重要視するのが何かを見極めた上で総予算を決め、どんなハウスメーカーでいくらの建物が立てられるのか、土地購入費や諸経費と合わせて、正しい総予算で自分にあった家づくりプランを立てましょう。